e-Defter Hizmeti

e-Defter Nedir?

Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre

tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

e-Defter Beratı Nedir?

Tebliğde yer alan usul ve esaslar çerçevesinde, elektronik ortamda oluşturulan defterlere ilişkin olarak,

Başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve Başkanlık Mali Mührü ile onaylanmış elektronik dosyadır.

Kimler Zorunlu Olarak e-Defter’e Geçmelidir?

22/06/2015 Tarih 454 sıra numaralı Vergi Usul Kanunu (VUK) Genel Tebliği 29392 Sayılı Resmi Gazetede

Yayımlanmıştır. Buna göre;

2014 yılı brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler

01/01/2016

2015 yılı brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler

01/01/2017

2016 yılı brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler

01/01/2018

2017 yılı brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler

01/01/2019

2018 yılı brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler

01/01/2020

4760 Sayılı Özel Tüketim Vergisi Kanununa Ekli Sayılı Listedeki Malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası

Düzenleme Kurumu (EPDK)’ndan lisans alan mükellefler ve Özel Tüketim Vergisi Kanununa ekli III. Sayılı Listedeki Malları İmal, İnşa

ve İthal Eden Mükellefler:

20/06/2015 Tarihinden ÖNCE Lisans Alanlar veya Mükellefiyet Tesis Ettirenler

01/01/2016

20/06/2015-30/09/2015 Tarihleri Arasında Lisans Alanlar veya Mükellefiyet Tesis Ettirenler

01/01/2016

01/10/2015-31/12/2015 Tarihleri Arasında Lisans Alanlar veya Mükellefiyet Tesis Ettirenler

01/01/2016-17

01/01/2016-30/09/2016 Tarihleri Arasında Lisans Alanlar veya Mükellefiyet Tesis Ettirenler

01/01/2017

01/10/2016-31/12/2016 Tarihleri Arasında Lisans Alanlar veya Mükellefiyet Tesis Ettilenler

01/01/2018

e-Defterin Faydaları Nelerdir?

Firmaların ticari defterleri, kağıda basılı olarak tutma zorunlulukları, işlem sayısı çok olan mükelleflerin, yüksek bakım, saklama ve

onaylama maliyetlerine katlanmalarına sebep olmaktadır. Özellikle yüksek hacimdeki defterler, firmaların iç ve dış denetimlerinde

fonksiyonel bir şekilde kullanılmamaktadır.

Mükelleflerin elektronik ortamda defter tutmalarının başlıca avantajları:

İşgücü ve zaman tasarrufu

Basım, tasdik, saklama ve depolama yükümlülüklerini ortadan kaldırarak,elektronik ortamda işlem yapılmasına

imkan sağlamak,

Uluslararası denetime imkan sağlamak,

Arşivleme harcamaları tasarrufu

Baskı, kağıt, toner ve kartuş gibi

kırtasiye harcamaları tasarrufu,

Onaylama maliyetleri ve zamanında tasarruf

Uluslararası firmaların iç ve dış denetim

ihtiyaçlarını, ortak bir format ve

standartta sağlamak

İzibiz e-Defter Çözüm Kapsamı

İZİBİZ e-DEFTER uygulaması ile e-DEFTER dosyalarınızı Gelir İdaresi Başkanlığının belirttiği format ve standartlara uygun biçimde hazırlayabilir, dosya imzalama, berat dosyası oluşturma, beratları imzalama ve imzalanan (mühürlenen) beratların GİB sistemlerine yüklenip, çift mühürlü beratların indirilmesi gibi diğer gerekli işlemleri ilgili menü seçenekleri ile kolaylıkla gerçekleştirebilirsiniz.

İZİBİZ e-DEFTER Uygulaması ile birlikte;

→ İZİBİZ e-DEFTER platform bağımsız bir uygulama olması nedeniyle müşteriler, e-DEFTER’leri oluşturacak verilerin nereden elde edileceği noktasında farklı tercihlerde bulunabilirler. İZİBİZ e-DEFTER’de kullanıcı bu verileri uygulamaya, formatları daha önceden belirlenmiş olan CSV, Excel, XML formatlarında aktarabilir veya kullanıcı bu verileri direkt İZİBİZ e-DEFTER’in veritabanına aktarabilir.

⇒Seçilmiş olan formata (CSV, Excel yada XML) uygun şekilde veri dosyaları oluşturması ve uygulamaya iletilmesi müşteri sorumluluğundadır.

→Eğer müşteri e-DEFTER’leri oluşturacak verileri İZİBİZ e-DEFTER’in veritabanına direkt aktarmak isterse veritabanı tablolarına doğru şekilde yükleme müşteri sorumluluğundadır.

⇒E-DEFTER verileri yükleme sonrası analiz edilir ve verilerin formatlara uygunluğu, herhangi bir eksiklik olup olmadığı gibi kontroller yapılır. Burada tespit edilen herhangi bir uygunsuzluk durumunda kullanıcıya bu hatalar bir mesaj ekranı ile gösterilerek gerekli düzeltmelerin yapılması istenir.

→E-DEFTER dosyaları Gelir İdaresi Başkanlığının belirttiği format ve standartlara uygun biçime hazırlanır.

⇒Oluşturulan “defter” dosyaları mühürlenir ya da imzalanır.

→Mühürlenen ya da imzalanan “defter” dosyalarının belirli bilgileri kullanılarak “berat” dosyaları oluşturulur.

⇒Berat dosyaları imzalanır ya da mühürlenir.

→Mühürlü ya da imzalı berat dosyası GİB’e gönderilir. (Berat dosyası, Web Servisler sayesinde GİB’e otomatik olarak gönderilir veya www.edefter.gov.tr adresinde bulunan “e-DEFTER Uygulamasına giriş yapılarak manuel yüklenir)

⇒Berat dosyası Gelir İdaresi Başkanlığı mali mührü ile mühürlenerek indirilecek biçimde defter sahibinin erişimine açılır. Kullanıcı bu çift mühürlü beratı “İndir” tuşunu kullanarak Web Servisler aracılığıyla otomatik olarak indirebilir veya www.edefter.gov.tr sitesindeki e-DEFTER uygulamasından manuel olarak indirebilir.

→İndirilen GİB onaylı beratlar kontrolden geçirilerek uygun dosya dizinine kaydedilir.

⇒Onaylanmış beratların ve e-DEFTER’lerin İzibiz ortamlarında saklanması desteklenmektedir.

→IZIBIZ e-DEFTER GOLD sürümü yukarıdaki fonksiyonlar yanında Türkiye’nin bilinen ve yoğun kullanılan bütün ERP sistemleri ile tam entegrasyon sağlamaktadır.

-Veri aktarım seçim ekranında CSV, Excel, XML seçmeyip, kullanılan ERP entegrasyonunu seçilir.

-ERP sistemine ait konfigurasyonlar tanımlanır.

-Uygulama içerisinden veri aktar tuşuna basıldığı zaman e-defter verileri Logo veritabanından İZİBİZ e-Defter uygulaması veri tabanına aktarılır.

-E-Defter süreci uygulama içerisinden yönetilir.

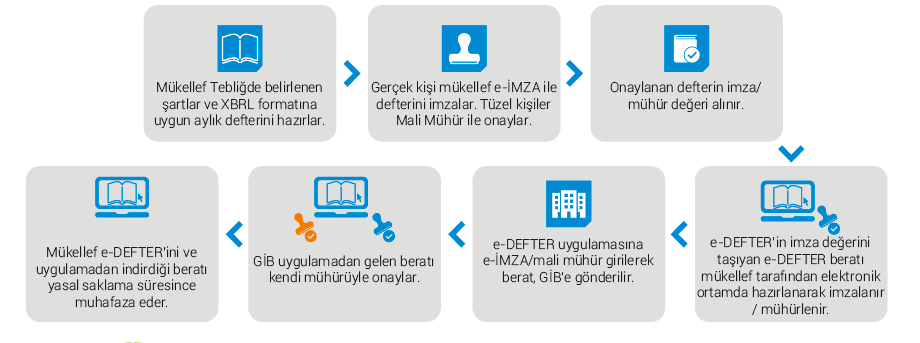

e-Defter İş Akışı

Teklif Al e-Dönüşümlü Ol

e-Fatura, e-Defter, e-Arşiv Fatura, e-İrsaliye, e-SMM, e-MM, e-Mutabakat hizmetlerimiz ile ilgili teklif alabilir ve başvuruda bulunabilirsiniz.